2007年1月1日始,保加利亚政府开始实施与欧盟有关立法一致的新公司税法,主要税赋包括企业所得税、个人所得税和增值税等。

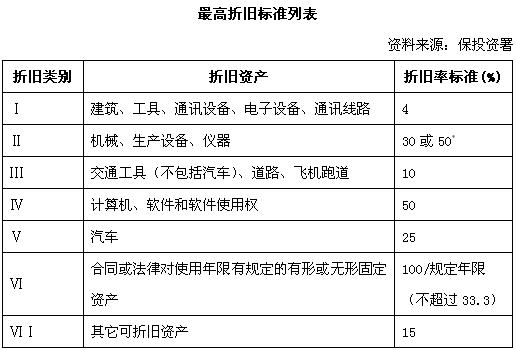

企业所得税:保政府在最近4年中3次大幅降低企业所得税税率。2004年从23.5%降到19.5%,2005年1月1日从19.5%降到15%。2007年1月1日开始,保政府将企业所得税调低到10%(单一税率)。在计算企业所得税时,可折旧资产自动按照直线折旧法计算。

50*的税率只适用于新投资或扩建中的全新设备。

个人所得税:2008年1月1日起实行单一的个人所得税,税率为10%,同时取消了个人所得税200列弗的起征点。据统计,保2009年上半年人月均工资为294欧元。

增值税:保加利亚目前实行的增值税(VAT)税率为20%,旅游和特殊(如宾馆)行业的增值税为7%,旅行社提供的在保服务增值税为20%,旅行社提供的第三国服务免征增值税。免增值税的产品和服务如下:出口欧盟外的有关产品、服务;与国际运输有关的产品、服务;与免税贸易相关的产品、服务;代理、中间商及经纪人提供的产品、服务。

年营业额达到或超过2.5万欧元的外资公司必须在销售额超过2.5万欧元的税务周期之后的14天内向保税务总局递交增值税登记申请,开设增值税专项账户,获得唯一的ID号码,用于缴纳和返还增值税。营业额低于2.5万欧元的外资公司可自行决定是否进行增值税登记。公司在购买所产生的增值税超过出售所产生的增值税数额,超出部分将用来冲抵在今后3个月中发生的增值税支出,此后如仍有剩余,那么余额将在此后的45天内(相当于增值税超出发生后约5个月内)返还。政府部门在税务审计过程中可以推迟返还剩余增值税,但不得超过3个月。公司也可通过书面申请要求将剩余增值税抵销此后9个月内发生的增值税支出。

消费税:2005年11月15日,保加利亚实施新消费税法,保加利亚奢侈品征收消费税,如进口高档商品或在保加工首次销售的产品。消费税征收的主要商品列表如下:白酒、啤酒、含酒精的原材料(不包含葡萄酒);雪茄、香烟、烟草等制品;功率超过120千瓦的9座以下汽车;发动机产品。2008年1月1日起,不再对咖啡征收消费税,但对于商用汽油、煤、电力能源提高了消费税税率。出口产品不征收消费税。

|