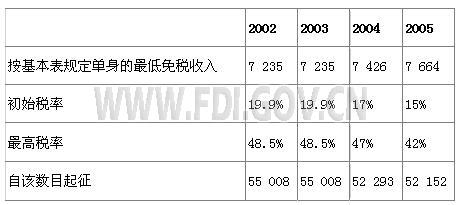

德国税法对完全纳税义务人和有限的纳税义务人进行了区分。无论是何国籍,只要他的住所或者习惯性长期居所以及所在地或公司业务的领导活动都在国内,自然人有完全纳税义务。如果自然人的住所或者习惯性长期居所在联邦德国以外(超过了6个月),那么只对他在国内的收益和财产征税。与此相应,如果法人的所在地或公司业务领导活动是在德国以外,他就具有有限征税义务。您可以在互联网上找到更多的信息: 个人所得税 每个在德国有住所以及习惯性较长期居所的自然人都有缴税的义务。个人所得税的来源主要有非独立工作、独立工作、工商企业、资本财产以及出租和收益出租(详细说明见后)。对前一年的个人所得税申报表最晚截止到每年的5月31日提交给当地负责的财政局。个人所得税按应缴税的收入来征收。个人所得税只有在收入超过一个特定的最低数额即所谓的"免征额"之后才征收,详见下表:

另外还要征收一种占个人所得税5.5%的团结互助税(见下)。加入教会的人缴纳占个人所得税(而不是占缴税收入的)8%的教会税。 交税义务收入的计算 按照所得税法的规定,工商企业的收益是指按照有关商法和税法的规定通过企业的损益帐以及收支平衡表体现出来的盈利。这一点对零售商、人合公司和资合公司都同样适用,只要它们承担了作帐和结算的义务(期初余额和终结结算、损益帐)。人合公司虽然作为公司也要算出盈利,但是并不涉及所得税。只有股东对他们分摊的盈利份额有缴纳所得税的义务。 工资所得税 工资所得税是个人所得税下属的一个税种。它征收的对象是非独立工作的收入。雇主有义务扣留工资所得税率表中规定的工资所得税并缴纳给负责的财政局。工资所得税的数额由各自采取的工资所得税率表作出规定。 资本收益税 资本收益税也是个人所得税下属的一个税种。它征收的对象是某些特定的资本收益。发放红利的公司有义务以收益债权人的计算扣留应缴纳的资本收益税并上缴。征税的对象首先是在股票、有限责任公司和合作社中的红利份额(股息)、以及利息收入。税率占总额的25%到33.5%。它的多少和收入的种类有关。被扣除的资本收益税将被算到获益人个人所得税以及公司所得税的欠税内。如果涉及到的是中国人或中国公司,资本收益税的税金要参照1985年签订的中德避免双重征税协议的有关规定。 公司所得税 公司所得税由法人(例如股份公司和有限责任公司)收入中抽取。自2001年起税率为25%,并且公司所得税在分红情况下不再算到德国股东的个人所得税内(资本收益税也用同样方法处理)。与此相反,股东对股息红利只需缴纳一半的个人所得税。 团结互助税 为了支持新联邦州的建设,自1995年1月1日起对所有纳税人的工资所得税、个人所得税和公司所得税再征收5.5%的团结互助税作为附加税(没有收入边界)。对于低收入者以及为避免公司所得税的多次征收有另外的规定。 工商营业税 每个在国内经营的工商企业都要缴纳工商营业税。另外外国公司在国内经营的工厂也有纳税义务。工商营业税的估算基础是经营工商业的收益。由乡镇政府征收工商营业税。税金的多少取决于地方税率(所谓各乡镇政府自己规定的税率)。地方税率从乡镇到乡镇是不同的。但对人合企业有24500欧元的免征标准,同时自24500欧元起税金是累进式增加的。自2001年起人合公司工商营业税的一半被计为个人所得税。 土地税 地区政府向德国境内的地产(土地、地面包括建筑物)征收土地税。税金的多少按登记的地产的状态和价值来确定。征税基础是每个日历年度开始时按照税收评估法所确定的课税标准价值。与财产税一样,现在使用的课税标准价值还是以1964年1月1日的价值关系为基础的。在新联邦州地产和类似的企业之土地的课税标准价值是以1935年1月1日制定的对损失的主要认定为基础的。对于被评估的登记地产的特点用附加费和减价来考虑。将课税标准价值与全德国统一实施的0.35%的征税估算指数相乘之后,对于由此得出的征税估算额还要使用乡镇政府制定的税率(全德平均为300%)。 注:以上内容来自"INVEST IN GERMANY" |