дкВЈРМЭЖзЪЃЌБиаыСЫНтВЈРМЕФЫАЪеЬхЯЕЃЌгыЙЋЫОгаЙиЕФжївЊЫАжжАќРЈЙЋЫОЫљЕУЫАЁЂдіжЕЫАЁЂЯћЗбЫАКЭгЁЛЈЫАЁЃ

вЛЁЂЙЋЫОЫљЕУЫАЃЈCITЃЉ

ЙЋЫОЫљЕУЫАЪЧВЈРМеўИЎВЦеўЪеШыЕФЕкЖўДѓРДдДЃЌНіДЮгкдіжЕЫАЪеШыЁЃ

ВЈРМЭтЙњЭЖзЪЦѓвЕКЭЙњФкЭЖзЪЦѓвЕЪЕааЭГвЛЕФЫљЕУЫАеўВпЁЃИљОнВЈРМЁЖЗЈШЫЫљЕУЫАЗЈЁЗЃЌЫљгаЕФЗЈШЫКЭОпгаЗЈШЫзЪИёЕФзщжЏЃЈКЯЛяЦѓвЕГ§ЭтЃЉЖМвЊНЩФЩЦѓвЕЫљЕУЫАЁЃЭтзЪЦѓвЕЗжЙЋЫОашвЊЕНЙњМвЗЈдКЯрЙиВПУХзЂВсЃЌЭЌЪБАДеегаЯод№ШЮЙЋЫОЛђЙЩЗнЙЋЫОЕФЙцЖЈНЛФЩЦѓвЕЫљЕУЫАЁЃЙњЭтЙЋЫОДњБэДІЕФЛюЖЏжЛЯоЖЈдкааЪЙДњБэШЈКЭЖдЭтаћДЋЗНУцЃЌВЛНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЦѓвЕЫАЧАЪеШыЃЌАќРЈРДздОгЊЛюЖЏКЭВЦЮёЕФОЛЪеШыПлГ§ОшЯзЕШвЛаЉЬиЪтжЇГіЃЌЙЙГЩЦѓвЕЫљЕУЫАФЩЫАЛљЪ§ЁЃЙуИцЗбЁЂИїжжЗЃПюКЭРћЯЂжЇГіВЛФмзїЮЊГЩБОДгЫАЧАЪеШыжаПлМѕЃЛЙЬЖЈзЪВњКЭЮоаЮзЪВњПЩвдНјааелОЩвдМАЗжЦкЬЏЯњЃЌМлжЕЕЭгк3500зШТоЬсЃЈ1120УРдЊЃЉЕФзЪВњПЩвддкЙКТђЪЙгУЕБдТЛђЯТдТвЛДЮадКЫЯњЃЌЕЋЭСЕиКЭЙЄвеВЛФмелОЩЁЃ

КЯЛяЦѓвЕИїЗНЗЂЩњЕФЪеШыКЭГЩБОАДЦфдкКЯЛяЦѓвЕжаЕФЙЩБШЯргІМЧШыИїздЕФгІЫАЪеШыКЭПлМѕГЩБОжаЃЌвђДЫЃЌКЯЛяЦѓвЕЕФИїЗНЪеШыврБЛКЯРэеїЫАЁЃ

вЛАуЧщПіЯТШеРњФъзїЮЊФЩЫАФъЃЌЦѓвЕПЩвдздаабЁдёФъФкШЮКЮвЛИідТЗнзїЮЊвЛИіФЩЫАФъЕФЦ№жЙЕуЁЃЕБФЩЫАШЫЕФФЩЫАФъЖШгыЙЋРњФъЖШВЛвЛбљЪБКђЃЌвдФЩЫАШЫЕФФЩЫАФъЖШЦ№ЪМЪБМфРДОіЖЈећИіФЩЫАФъЖШгІИУЪЪгУЕФЫАТЪЁЃ

зд2004ФъЦ№ЃЌВЈРМЗЈШЫЫљЕУЫАЫАТЪЮЊ19%ЃЌЪЧХЗУЫЫљЕУЫАТЪзюЕЭЕФЙњМвжЎвЛЁЃгЩВЈРМЙЋЫОХЩЗЂЕФЙЩЯЂЪеШыгІгЩХЩЗЂЦѓвЕДњПл19%ЫљЕУЫАЁЃгЩВЈОГЭтЕФХЗУЫЦѓвЕХЩЗЂЕФЙЩЯЂЪеШызд2004Фъ5дТ1ШеЦ№ПЩдквЛЖЈЬѕМўЯТЩъЧыМѕУтЁЃЖдРћЯЂЪеШыЁЂАцЫАЪеШывдМАЮоаЮЗўЮёЪеШыЃЈзЩбЏЁЂЛсМЦЁЂЪаГЁЕїбаЁЂЗЈТЩЗўЮёЁЂЙуИцЁЂЪ§ОнДІРэЁЂШЫСІзЪдДКЭЕЃБЃЕШЃЉвЛАуеїЪе20%ЫљЕУЫАЁЃ

ОгЊЗЂЩњПїЫ№ПЩвддкКѓај5ФъжаНјааРћШѓелМѕНсЫуЃЌЕЋШЮКЮвЛИіЫАЪеФъжазюДѓелМѕЪ§ВЛФмГЌЙ§ПїЫ№ЖюЕФ50%ЁЃ

гаЙиКЯВЂБЈЫАЁЂЙиСЊЦѓвЕЕФРћШѓзЊвЦЁЂИпИКеЎЦѓвЕЃЈзЪВњИКеЎБШДяЕН1ЃК3ЃЉвдМАБмУтЫЋжиеїЫАЃЈддђЪЧЖдгкЙњМЪзЊвЦРћШѓдкЦфРДдДЕиУтеїЫАЃЌдкФПЕФЙњеїЫАЃЉЕШЗНУцЕФФЩЫАЮЪЬтЃЌОљгаЯргІЕФОпЬхЙцЖЈЁЃ

ФъЖШЫАЪеЗЕЛЙБиаыЕЧМЧДцЕЕЃЌгІФЩЫАПюБиаыдкЯТвЛИіФЩЫАФъЖШЕкШ§ИідТЕзЧАНЛИЖЭъБЯЁЃвЊЧѓАДдТЩъБЈЃЌдЄИЖЫАПюЁЃ

ЮЅЗДЩЯЪівЊЧѓЕФЃЌНЋУцСйздЙЋВМжЎШеЦ№АДееФъРћТЪ16%ЕФЗЃПюДІЗЃЁЃ

ЖўЁЂдіжЕЫАЃЈVATЃЉ

діжЕЫАЪЧвЛжжСїзЊЫАЃЌЪЧжаадЕФЃЌЦфФЩЫАШЫПЩвдДгЯњЯюЫАжаЕжПлЦфНјЯюЫАЃЌвђЖјЫАИГгЩзюжеЕФЯћЗбепИКЕЃЁЃ2004Фъ5дТ1ШеВЈРММгШыХЗУЫвдКѓЃЌЖддіжЕЫАЙцдђНјааСЫКмДѓЕїећЁЃЕН2006ФъЮЊжЙЃЌдіжЕЫАЪЧВЈРМеўИЎВЦеўЪеШызюживЊЕФЫАЪеРДдДЁЃ

1ЁЂВЈРМдіжЕЫАЗЈЙцЪЪгУЗЖЮЇ

дкВЈРМОГФкЯњЪлЩЬЦЗКЭЬсЙЉЗўЮёЖМашвЊНЛФЩдіжЕЫАЁЃдіжЕЫАФЩЫАШЫжЎМфНјааНЛвзБиаыЬсЙЉдіжЕЫАЗЂЦБЁЃФъгЊвЕЖюГЌЙ§1ЭђХЗдЊЕФОМУЪЕЬхЃЌОљгІвде§ГЃдіжЕЫАФЩЫАШЫНјааЕЧМЧЁЃЯњЪлИјИіШЫздгУЕФЩЬЦЗН№ЖюГЌЙ§5000ХЗдЊЃЌБиаыНјааДѓЖюЯжН№ЕЧМЧБИВщЁЃЮДАДдіжЕЫАФЩЫАШЫдкВЈРМЕЧМЧЕФЭтЙњОМУЪЕЬхЃЌдкЖдЕШЕФЬѕМўЯТПЩЩъЧыдіжЕЫАЗЕЛЙЃЌОпЬхЫЕРДЃЌвдЯТРрБ№ЕФЛѕЮяКЭЗўЮёашвЊНЩФЩдіжЕЫАЃК ЬсЙЉдкВЈРМжЦдьЕФЛѕЮяКЭЗўЮёЃЌбљЦЗКЭРёЦЗВЛАќРЈдкдіжЕЫАЗЖЮЇФкЃЛ ГіПкЕНХЗУЫвдЭтЕиЧјЕФЛѕЮяЃЛ ДгХЗУЫвдЭтЕиЧјНјПкЕФЛѕЮяЃЛ ВЈРМОГФкЩчЭХжЎМфЙКТђЕФЛѕЮяЃЛ ВЈРМОГФкЩчЭХжЎМфЬсЙЉЕФЛѕЮяЁЃ

ЖјдіжЕЫАЕФФЩЫАЛљЪ§ЪЧЩЬЦЗЛђЗўЮёЕФжмзЊЖюЃЌМДЯњЪлЕФЩЬЦЗЛђЬсЙЉЕФЗўЮёЕФМлжЕМѕШЅдіжЕЫАКѓЕФгрЖюЁЃШчЙћИУВњЦЗЕФЩњВњЛђИУЗўЮёНгЪмВЙЬљЃЌЛђепБЛеїЪеЙиЫАЃЌетвЛВПЗжЕФМлжЕЭЌбљвЊМЦШыФЩЫАЛљЪ§ЃЌНјааФЩЫАЁЃ

2ЁЂФЩЫАШЫ

діжЕЫАНЛФЩШЫЮЊЖРСЂДгЪТОМУЛюЖЏЕФЗЈШЫЪЕЬхЁЂУЛгаЗЈШЫЕФЛњЙЙзщжЏКЭИіШЫЁЃ

3ЁЂдіжЕЫАзЂВсКЭНЩФЩ

ЫљгадкВЈРМПЊеЙгыдіжЕвЕЮёгаЙиЕФЪЕЬхБиаыЪТЯШЕЧМЧАьРэдіжЕЫАЃЌЪТЯШЭЈжЊВЈРМЫАЮёВПУХФтПЊеЙЕФвЕЮёЁЃ

ФЩЫАШЫЕФгІПЮЫАОЛЯњЪлдкЩЯФъЖШУЛгаГЌЙ§1ЭђХЗдЊЕФЃЌПЩвдУтНЩдіжЕЫАЁЃЕЋЪЧЃЌФЩЫАШЫЕФНјЯюЫАВЛФмНјааЕжПлЁЃ

діжЕЫАНЛФЩШЫШчЙћдкВЈРМКЭХЗУЫЦфЫћЙњМвУЛгаЙЬЖЈЕФЩЬвЕЕиЕуЛђОгзЁЕиЕуЃЌБиаыЦИЧывЛИіВЦЮёДњБэЁЃВЦЮёДњБэИКд№АьРэдкВЈРМЕФЫљгаЫАЮёЪТвЫЁЃ

діжЕЫАвЛАуЪЧАДдТНЩФЩЕФЃЌШчЙћФЩЫАШЫЩЯФъЖШЕФгІЫАЯњЪлЖюВЛГЌЙ§8ЭђХЗдЊЃЌдђПЩвдбЁдёАДМОЖШНЩФЩЁЃФЩЫАШЫЩъЧыЭЫЫАБиаыдкЦфНЩФЩдіжЕЫАЕФЕкЖўИідТЕФ25ШежЎЧАЃЌетИіШеЦкЪЧФЩЫАШЫНЩФЩЩЯИідТЕФдіжЕЫАЕФзюКѓЦкЯоЁЃЩъЧыЭЫЫАашЯђЫАЮёАьЙЋЪвЃЈTax OfficeЃЉЬсГіЃЌЧвЭЫЫАЕФЧАЬсЪЧФЩЫАШЫБиаывбОНЩФЩСЫЩЯИідТЕФдіжЕЫАЁЃ

4ЁЂдіжЕЫАЫАТЪ

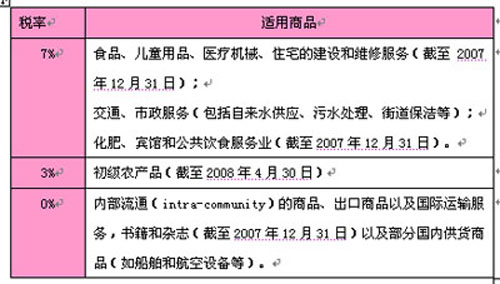

ВЈРМдіжЕЫАЗжБ№га22%ЁЂ7%ЁЂ3%КЭ0%ЫФжжЫАТЪЃЌЦфжа22%ЮЊЛљБОЫАТЪЃЌЦфЫћМИжжЫАТЪЮЊЬиЪтЩЬЦЗКЭЗўЮёЫАТЪЃЌОпЬхРрБ№КЭЫАТЪШчБэ7-1ЫљЪОЁЃ

Бэ 7-1ЃКЬиЪтРрБ№ЕФдіжЕЫАЫАТЪ

Ъ§ОнРДдДЃКВЈРМВЦеўВПЃЌ2006ФъЁЃ

Ш§ЁЂЯћЗбЫА ЯћЗбЫАЕФеїЪевђЩЬЦЗЖјвьЃЌжївЊЭЈЙ§ЖдИїРрЩЬЦЗЕФЯћЗбеїЪеЫАЪеРДв§ЕМЯћЗбЗНЯђЃЌЪЧвЛжжгЩЯњЪлЩЬЮЊЯћЗбепЯШааДњНЩЕФЫАЪеЁЃ

ЯћЗбЫАЕФЫАТЪвЛАудк25%ЁЋ40%жЎМфЃЌФПЧАВЈеїЪеЯћЗбЫАЕФга6жжЩЬЦЗЃКШМгЭЁЂбЬЁЂОЦЁЂЦћГЕЁЂЕчЁЂЛЏзБЦЗЁЃЦфжаШМгЭЁЂОЦЁЂбЬШ§жжЩЬЦЗЕФЯћЗбЫАЫАТЪзёбХЗУЫЭГвЛЙцдђЃЛЦћГЕЁЂЛЏзБЦЗЁЂЕчЕФЯћЗбЫАБъзМгЩВЈРМздМКШЗЖЈЁЃ

ФПЧАВЈШМгЭЯћЗбЫАТЪЩаЮДНјШыХЗУЫЭГвЛЫАТЪЃЌВЈРМШыУЫЬИХаЪБЃЌдкШМгЭЯћЗбЫАЗНУцељЕУСЫздМКШЗЖЈЫАТЪЕФЙ§ЖЩЦкЃЌОпЬхЮЊЃКВёгЭЕН2012ФъГѕЃЛЮоЧІЦћгЭЕН2009ФъГѕЃЛжиВёгЭКЭШЁХЏгУВёгЭЕН2008ФъГѕЃЛИїжжКНПеШМСЯЕН2006ФъЕзЁЃ

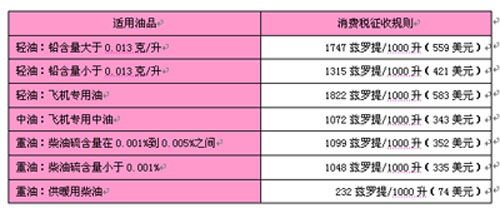

ВЈРМВЦеўВПЖдШМгЭЯћЗбЫАЫАТЪЫцЪБЕїећЃЌ2005Фъ9дТЙЋВМЕФШМгЭЯћЗбЫАТЪШчБэ7-2ЫљЪОЁЃЯубЬЯћЗбЫАЫАТЪЮЊУП1000жЇеїЪе129.44зШТоЬсЃЈ41.4УРдЊЃЉЁЃЕчЕФЯћЗбЫАЮЊУПЧЇЖШЕч20зШТоЬсЃЈ6.4УРдЊЃЉЁЃ

Бэ 7-2ЃКВЈРМШМгЭЯћЗбЫАЫАТЪ

Ъ§ОнРДдДЃКВЈРМВЦеўВПЃЌ2005Фъ9дТЁЃ

ЫФЁЂгЁЛЈЫА дкВЈРМНјааЩъЧызЂВсЙЋЫОЁЂзЪИёШЯжЄЁЂЗЂЗХаэПЩЁЂЦБОнНЛвзвдМАжјзїШЈШЯжЄЪБЃЌашАДЙцЖЈНЛФЩгЁЛЈЫАЁЃгЁЛЈЫАвђКЯЭЌЕФЛюЖЏРрБ№ЕФВЛЭЌЖјгаВЛЕШЕФЫАТЪЃЌЪєЙњЫАЗЖГыЁЃ |